この記事を読むのに必要な時間は約 8 分です。

トランクルーム大家マイクラです。ロードサイドの更地に2件買付を出したという話の続きです。1件買付通りもう1件返事待ちですが前者、身寄りのない方のお宅の売却ということで相続管財人弁護士という方が出てまいりました。裁判所の認可が必要で承認の手続きに入っているのだそう。えっ、弁護士!?裁判所!?とちょっとドキドキしましたが、知り合いの司法書士の方に聞いたところご高齢で相続人が不在のケースでままあることなのだそうです。

不動産は(自分が書い手の場合は)売主様、(自分が売り手の場合は)買主様、任意売却なら債権者の方々、賃貸物件なら入居者の方々など、いろんな人間模様に触れることとなります。今回の相続人不在のままお亡くなりになった方の所有不動産売却物件のケースというのは、大家さんブログ系では見かけたことがありません。別途、取引が一段落したらブログ記事にまとめて大家さんと未来の大家さんの参考になるよう情報提供したいと思います。

さて、前回の投稿では地方の1棟ものマンション投資の収益性のお話の途中でした。収支構造の話に戻りましょう。

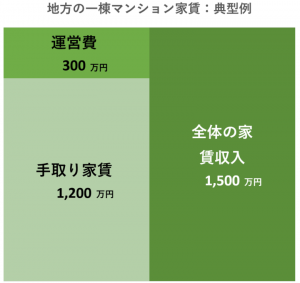

地方1棟ものマンションの収支例の図解をもう一度載せておきます。

運営費の中に固定資産税の増分が含まれるのですが、それでも月の運営費に直すと、賃料収入比で数%の前半程度にしかなりません。

ここでは念のために多めに見積もっておりまして、満室時賃料の5%程度と想定して計算例を作成しています。

総額でアパートの場合ですと満室時賃料比で20%でしたが、マンションの場合は満室時賃料比で25%で例を作成しています。

表面利回り、運営費控除後利回りのレベル感としては以下のようになります。

表面利回り 12%(物件価格10,000万円、満室時年収1200万円)

キャッシュフローが出やすいのと、銀行ローンが出やすいので物件として人気があるのです。物件として人気があるので物件価格が少し上がり、利回りに反映されます。

また、資産価値が高いと銀行がみなしてくれることが多いので、融資上も有利です。つまり、ローン金額と期間が伸びやすい物件なので、そのことを知っている人が増えると価格が上がり気味になります。

一棟アパートのところで税法上の耐用年数と銀行ローンのローン期間のお話をしました。

一棟アパートのところでは銀行が長期ローンを出してくれるところとなりますと、銀行の数に限りがあります。なぜなら、各銀行には融資規定というものがありまして、どのような分野の案件ではどのような融資期間を定めるかというルールを社内規定として整備しています。

担当者が異動しても(一般的に銀行は3年周期で異動があります)、融資担当者や審査担当者が変わるたびにコロコロと融資内容が変わるようでは銀行経営上も問題ですしお金を借りる側も困ってしまいますから、融資基準集というマニュアルを作成して対応しているのです。

融資基準集は各銀行まちまちに作成しているのですが、銀行同士の横のつながり、地銀会ですとか信金会という、営業企画担当者や融資企画担当者の横のつながりがありまして、どこかの銀行がとびぬけでよい条件で融資しないように情報交換なども行われます。

1行だけとびぬけた融資をし始めると、融資残高が集まってよいことは良いのですが、半面で他行が融資できないようなリスクの高い案件が集まってしまうので、そのような事態を避けるためです。

とびぬけた融資を行った典型例としては、数年前に破綻してしまいましたが新銀行東京の例がありますね。中小企業への無担保融資や不動産融資でもリスクの高い分野への融資を積極的に行った結果、銀行が破たん。信用不安が他行に波及しないように金融庁と財務省と地銀協会が骨を折りました。過去にも銀行の破たんが何度もありましたよね。銀行が破たんすると、地域経済への影響が半端なレベルではないので、銀行間の横並び意識というのはとても強いですし、監督官庁のほうでもその辺の横並びの姿勢は大目に見ている感じがします。

このように、横並び意識が強く、融資基準集というルールブックに従って融資のルール体系を構築している銀行の多くが、減価償却年限を超えた融資には消極的になります。

ですから、一棟ものアパートで高利回りのものを見つけて喜び勇んで銀行に持ち込んでも、あなたは買うことができないのです。一時期積極的に融資していたことで有名だった静岡のS銀行も門を閉じ、他の地方銀行と同じように減価償却年限を超える融資にはあまり取り組まなくなりました。

一方で一棟マンションは減価償却年限が新築時で47年(居住用物件の場合)もしくは50年(商業用物件の場合)です。とても長いのです。ですから、築年で20年25年経過していても、償却年限がまだ30年から25年程度残っているので、長期のローンを提供可能なわけです。長期のローンを引くことができるので毎月の返済額を低く抑えることができ、キャッシュフローが長期にわたって出やすいのです。

建物の資産性も高く評価してもらえますから、アパート購入時に比べて融資金額を大きくできます。

そしてもう一つ大切なこと。それは貸す側に動機があるということ。銀行の融資担当者は貸出残高をいくら伸ばすことができたか、月単位、四半期単位、半期単位、年単位で査定されています。彼らも銀行に勤めるサラリーマン。融資団高目標をクリアしないとボーナスが増えないので真剣です。とはいえ銀行内の融資基準を破ってまで融資するわけにもいきません。一棟マンションはそういう意味で、ルール内で対応可能で金額も大きく、貸出後に問題があっても担保に押さえている不動産を差押えて現金を回収すればよく焦げ付きリスクが少ない。大変好都合な融資対象なのです。

築20年前後の物件を購入する際、銀行に相談に言って喜ばれるのはそういった理由からです。

次回の投稿では、地方の一棟もののマンションをローンで購入するとどんな金銭構造となるのか、シミュレーションをしてみたいと思います。

***** PR *****